Em novembro, a oferta de boiadas deverá ser menor, em um momento de maior demanda por carne bovina, quadro que deverá sustentar a cotação do boi gordo.

Entre setembro e outubro, o mercado do boi gordo voltou a encontrar firmeza, a entressafra tardou, mas, finalmente, deu as caras.

A oferta de boiadas diminuiu e as escalas de abate das indústrias frigoríficas diminuíram, enquanto a demanda para exportação, em volume, melhorou, assim como para o mercado doméstico.

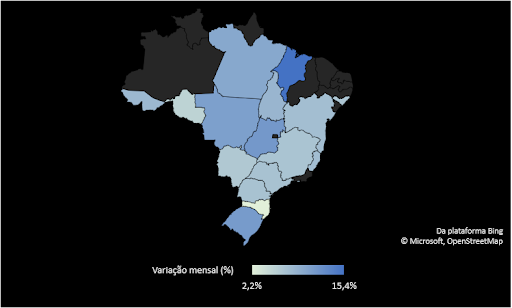

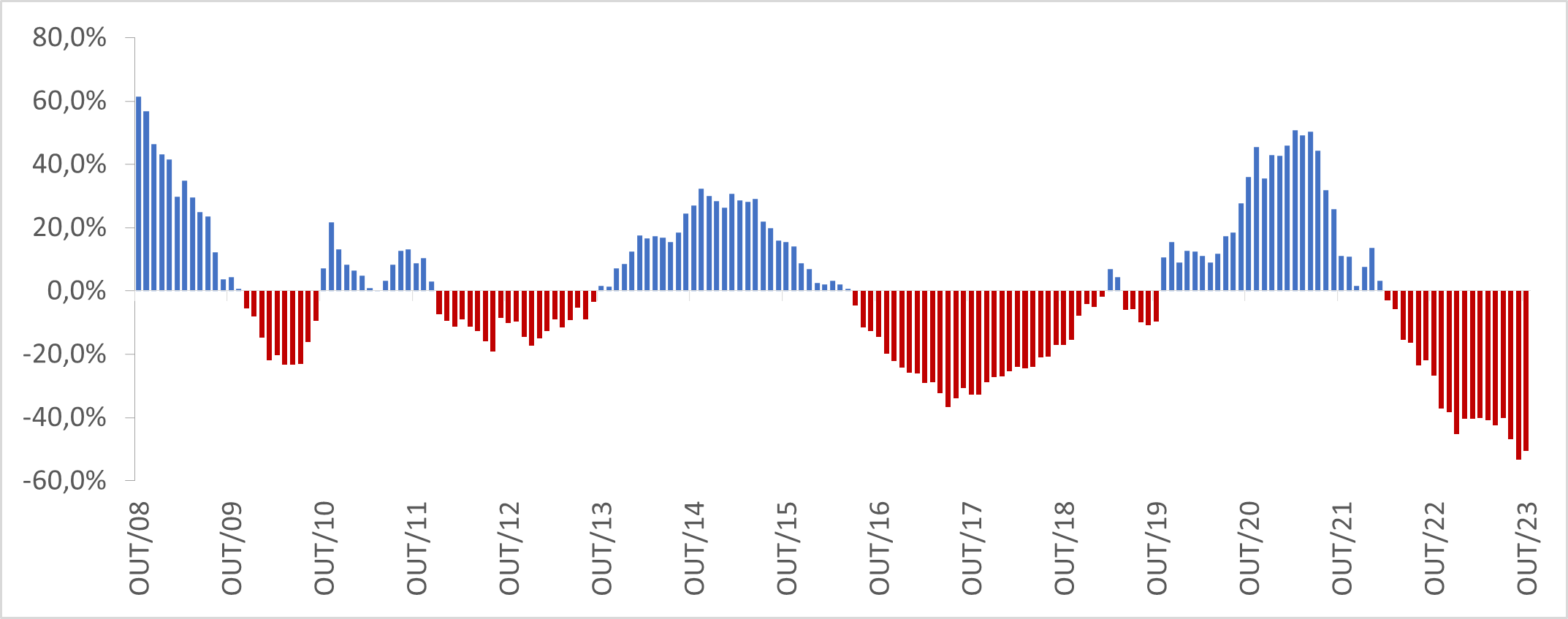

A cotação do boi gordo nos últimos trinta dias subiu em todas as 32 praças pecuárias monitoradas pela Scot Consultoria (figura 1).

Figura 1.

Variação (%) do preço do boi gordo nos últimos trinta dias.

Fonte: Scot Consultoria

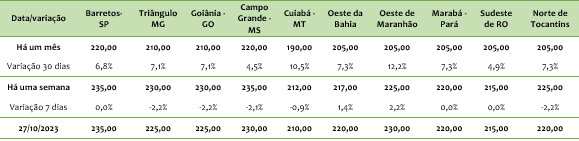

Em São Paulo, o preço do boi gordo no encerramento de outubro foi de R$ 235,00/@ para o boi comum e R$ 240,00/@ para a cotação do “boi China”, preços brutos e a prazo.

Veja na tabela 1 a cotação na praça paulista e em outras praças pecuárias relevantes.

Tabela 1.

Preço do boi gordo, em R$/@, para descontar os impostos, em diferentes praças pecuárias.

Fonte: Scot Consultoria

O que esperar da cotação do boi gordo nos últimos meses?

Do lado da oferta, assistimos entre setembro e outubro a diminuição de boiadas terminadas e uma redução nas escalas de abate nas praças pecuárias Brasil afora, com o mercado do boi gordo, aparentemente, tendo encontrado seu “ponto de equilíbrio”.

Apesar dessa morosidade em termos de preços nos últimos meses, esperamos que entre novembro/dezembro possa ocorrer uma “lacuna” maior de oferta, ou seja, do lado da disponibilidade, a perspectiva é de preços firmes.

Mas por que esperamos essa lacuna? Entre julho e agosto, acompanhamos forte pressão de baixa na cotação do boi gordo, tanto no mercado físico quanto no mercado futuro.

Mas o que tem a ver o mercado futuro com essa oferta? A boiada confinada entre agosto e setembro – considerando 100 dias de cocho – estará pronta para o abate entre novembro e dezembro.

Com o desestímulo nos preços no mercado físico e no futuro, o recriador/invernista viu-se desestimulado a tomar o risco e, com os preços à época menores que os custos da arroba engordada no confinamento, reduziram o ímpeto.

Para o confinador que assistiu aos custos menores no ano e optou por fechar boiadas, mesmo com um quadro insosso para os preços em agosto, o preço atual pode não ser o dos sonhos, mas, pode sim, promover uma margem interessante em um ano tão desafiador.

Além da oferta, boas perspectivas pairam do lado da demanda por boiadas e por carne bovina.

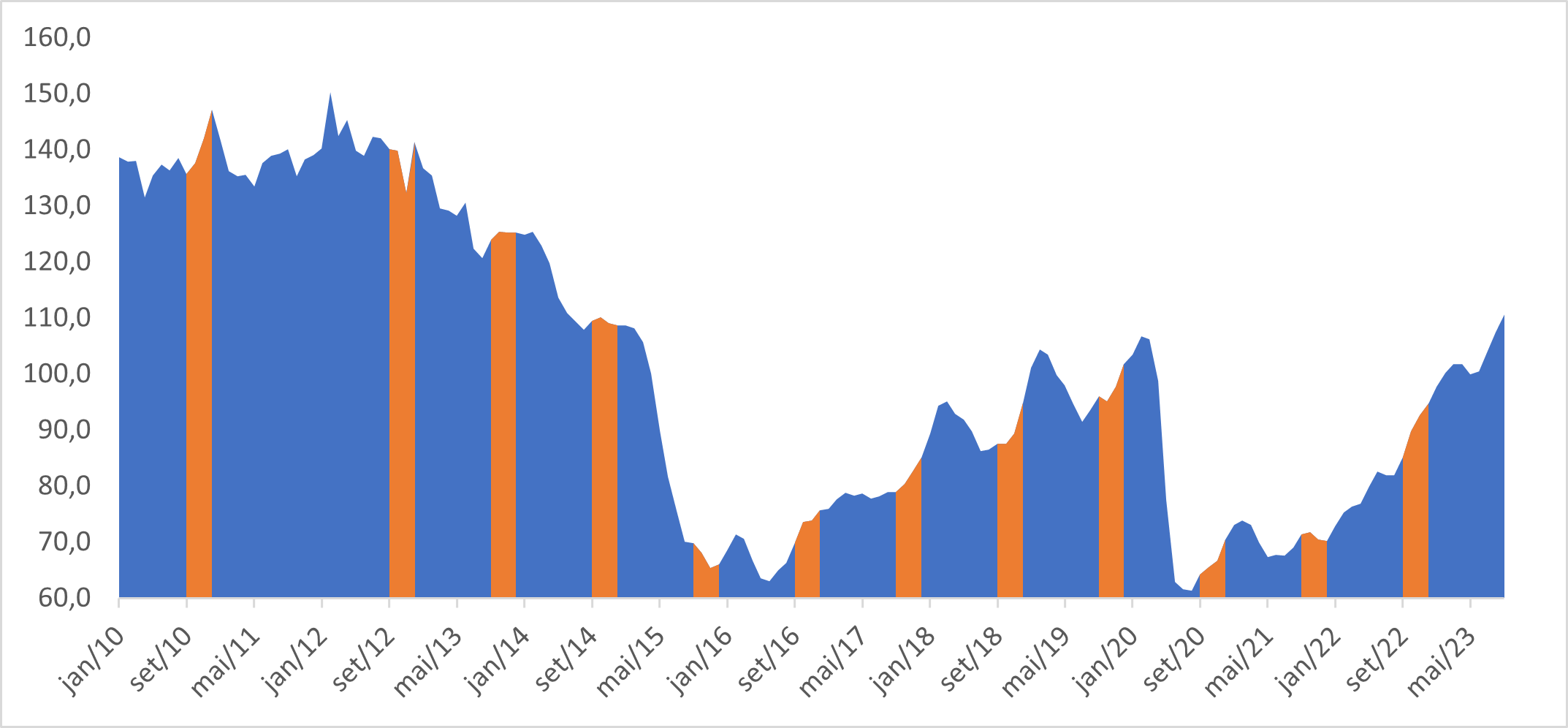

O Índice de Intenção de Consumo das Famílias (ICF), medido pela Confederação Nacional do Comércio (CNC), alcançou seu melhor nível pós-pandemia em agosto/23, veja na figura 2. O índice, historicamente, também tem melhor desempenho que os meses anteriores – pontos em laranja.

Além disso, o desemprego no trimestre encerrado em setembro (jun-jul-ago) é o menor desde fevereiro de 2015.

Figura 2.

Índice de consumo das famílias (ICF).

Fonte: Confederação Nacional do Comércio / Elaboração: Scot Consultoria

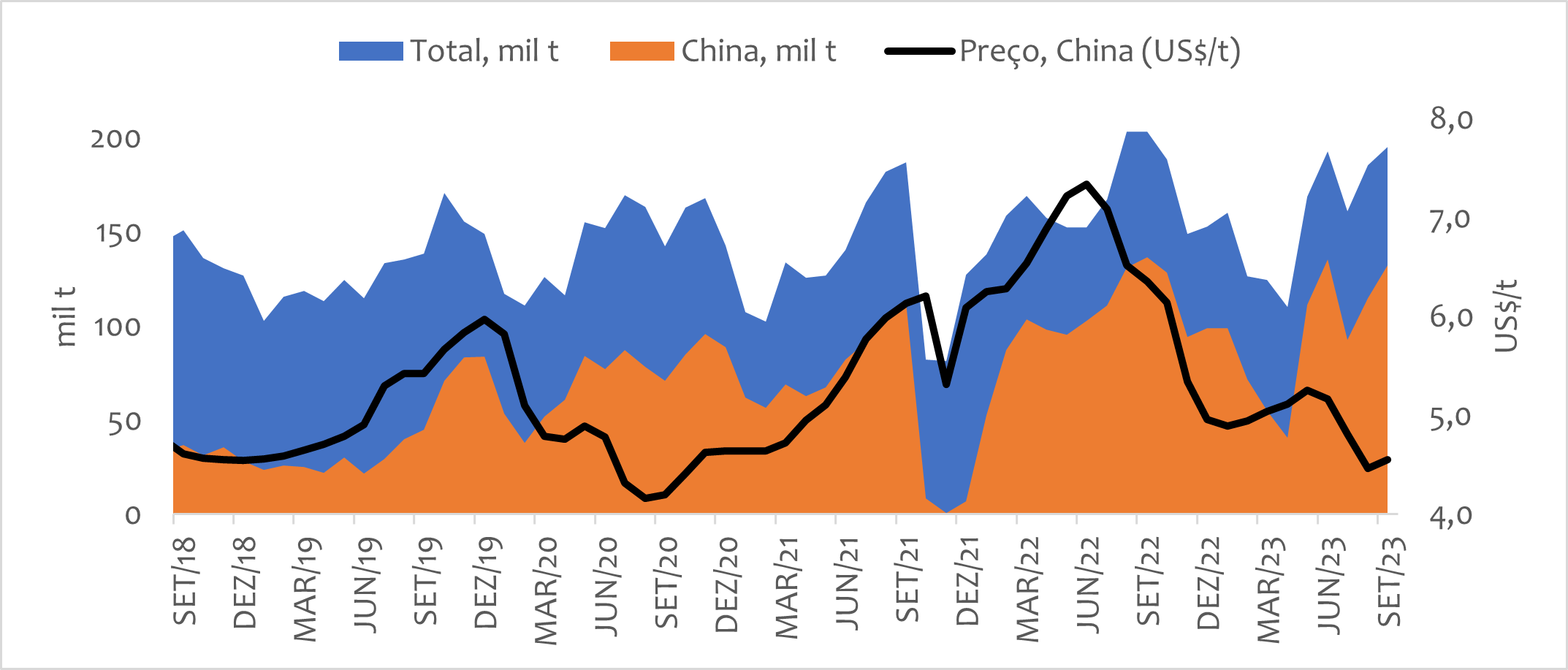

Do lado da exportação, o ritmo de compras é crescente desde a virada de semestre, consolidando a expectativa de boa demanda que apontamos aqui em outras oportunidades. O preço, com destaque à China, nosso principal cliente, porém, segue sendo o grande entrave à indústria exportadora.

Figura 3.

Exportação de carne bovina in natura, em mil toneladas, no eixo da esquerda, e o preço pago pela tonelada da carne bovina exportada, em dólares, no eixo da direita.

Fonte: Secex / Elaboração: Scot Consultoria

No mercado externo, o USDA divulgou em outubro um relatório sobre o mercado global de carne bovina, trazendo algumas perspectivas que consideramos positivas para o mercado brasileiro em 2024.

Para o Brasil, 2023 deverá registrar uma queda de 5,1%, com crescimento de 3,6% em 2024, na comparação anual. Com o fim de outubro, a estimativa para este ano é mais uma constatação do que uma projeção e está em linha com os dados de embarques que temos até o momento. Cabe lembrar que esse recuo será frente ao maior volume já embarcado, em 2022 – ou seja, de todo modo, não é um ano ruim em termos de volumes.

Para 2024, a expectativa é de acréscimo para 2,85 milhões de toneladas equivalente carcaça (tec.) embarcadas, apenas 1,7% abaixo do volume observado em 2022 – o maior em nossa história.

No mesmo relatório, as projeções apontam para importações chinesas de carne bovina recuando 2,8% em 2024, após aumento, também de 2,8% em 2023.

Com isso, a projeção para o próximo ano é de continuidade do patamar observado nos últimos anos. Esses números referem-se a todos os fornecedores. Ou seja, o mercado local deve seguir demandando bons volumes – bom para o Brasil.

Preço do boi gordo: olhar o passado é importante para acertar no longo prazo

Nos aproximamos do fim de 2023 e o principal ensinamento que deixa é que o mercado do boi gordo é cíclico e plurianual.

Ao fim de 2022, já esperávamos um ano pressionado – mas não tanto quanto o que assistimos. Mas isso não quer dizer que não tenha sido um ano de oportunidades, apesar dos desafios.

O maior gargalo da pecuária de corte é a cria. Por quê?

Há uma questão biológica inerente às matrizes: a capacidade de produção de um bezerro por ano – salvo raros casos. E, além disso, os indicadores zootécnicos (intervalo entre partos, taxa de prenhez, taxa de desmame etc.) da cria no Brasil são baixos, na maioria dos casos.

E o que assistimos em 2023? Uma grande oferta de bovinos jovens – bezerros –, fruto da retenção de fêmeas em 2021, e uma das melhores relações de troca (arrobas de boi gordo, por bovinos de reposição) desde 2020.

Se há um ensinamento que a pecuária traz é que olhar o passado é sempre uma boa estratégia para o futuro. A história mostra que a reposição do estoque de arrobas (por meio da compra de animais mais leves) com preços menores promove maiores chances da venda de boi gordo com ágio, veja na figura 4.

Figura 4.

Ágio / deságio (%) da arroba do boi gordo, com relação à arroba do bezerro de desmama, após 22 meses.

Fonte: Scot Consultoria

O que o gráfico nos mostra? Quem comprou bezerros de desmama há dois anos e está vendendo hoje como boi gordo, está sentindo no bolso um dos maiores deságios entre a arroba de aquisição e a arroba de venda.

Por outro lado, quem comprou bezerros na última fase de baixa (entre 2016 e 2018), viu o ágio da arroba do boi gordo em relação à aquisição da desmama crescer.

Esse histórico elenca uma informação importante ao produtor, uma vez que a reposição é, na maior parte dos casos, um dos principais custos de produção e é na baixa que se permite aumentar o estoque de arrobas, a um custo menor, na propriedade. Mas sem um boa pastagem e capacidade de suporte, torna-se pouco viável ampliarmos o estoque de arrobas.

Boi gordo: um pasto bem estruturado é fundamental para um bom manejo do rebanho

A produção pecuária brasileira é realizada, em 95% dos casos, em regime de pastagens (EMBRAPA, 2017). Entender sobre o manejo é importante para garantir a qualidade de produção e produtividade, em que estratégias para enfrentar a sazonalidade de produção do capim são fundamentais.

A presença de plantas daninhas na pastagem irá aumentar a competição por nutrientes, por água e por luz da pastagem, fatores que, juntos, podem interferir no potencial de produção de matéria-seca das pastagens, no fornecimento de alimento dos bovinos e na capacidade de aumentar o rebanho na área produtiva.

O preparo para colher bons resultados começa com um pasto bem estruturado, permitindo uma boa realização do manejo do rebanho.

PastoExtraordinário